การผ่อนบ้าน เรียกได้ว่าเป็น หนี้ก้อนใหญ่ ที่คนทั่วไปมักจะมีในช่วงชีวิตนึง เพราะบ้านถือเป็นหนึ่งในปัจจัย 4 ที่เราต้องใช้อยู่อาศัยอยู่แล้วนะคะ ซึ่งการผ่อนบ้านกับธนาคารนั้น สิ่งที่ธนาคาร (เจ้าหนี้) ได้ ก็คือ “ดอกเบี้ย” นั่นเอง แล้วเราจะทำอย่างไรให้เราเสียเงินกับธนาคารน้อยที่สุดกัน อันนี้น่าจะเป็นคำถามที่ใครหลายคนอยากรู้ และวันนี้เรามาอ่านบทความนี้กัน

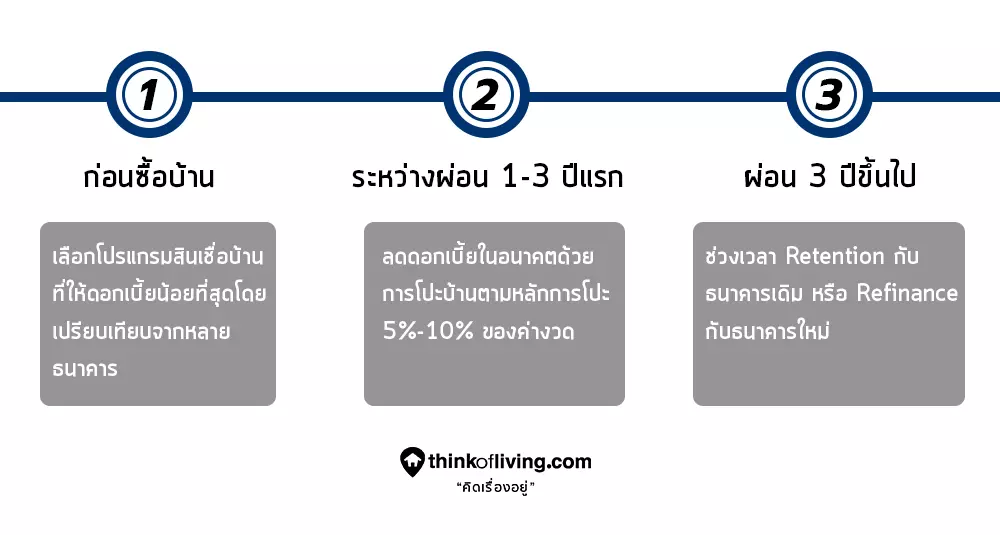

ในทุกๆ ขณะที่เราอยู่ในสถานะความเป็นลูกหนี้ เราอยากให้ทุกคนมีความเตรียมพร้อมและรู้ตัวเสมอว่าเราจะต้องเตรียมตัวอะไรบ้างสำหรับการผ่อนบ้าน เพื่อให้ได้ดอกเบี้ยน้อยที่สุด โดยเราของแบ่งช่วงออกเป็น 3 ช่วงดังนี้ค่ะ

- ก่อนซื้อ : สิ่งที่เราต้องทำคือ การเลือกโปรแกรมสินเชื่อบ้าน ของธนาคารที่ให้ดอกเบี้ยถูกที่สุด

- ซื้อแล้วในช่วง 1-3 ปีแรก : พยายาม “โปะ” เงิน หรือจ่ายมากกว่าค่าผ่อนบ้านรายเดือนที่ธนาคารกำหนด จะช่วยลดดอกเบี้ยได้ดีมาก เนื่องจากการผ่อนบ้านเป็นการจ่ายแบบลดต้นลดดอก (หมายถึงหากจ่ายแบบโปะไปจะไปลดเงินต้นทันที ทำให้เวลาคิดดอกเบี้ยที่คิดจากเงินต้นน้อยลงไปด้วย)

- หลังจาก 1-3 ปี : ในช่วง 1-3 ปีแรก อัตราดอกเบี้ยที่ธนาคารให้มาจะเย้ายวนมาก คืออัตราดอกเบี้ยต่ำ แต่หลังจาก 3 ปีแล้ว ก็จะสูงขึ้นเกือบเท่าตัว ซึ่งเราควรมาพิจารณาเรื่องการ Refinance (ย้ายธนาคารเพื่อได้ดอกเบี้ยต่ำ) หรือขอ Retention (ปรับลดอัตราดอกเบี้ยกับธนาคารเดิม)

ก่อนซื้อ

สำหรับคนที่พึ่งจะตัดสินใจซื้อบ้าน จริงๆ เราคิดว่าหลายคนน่าจะทราบอยู่แล้ว คือ เลือกธนาคารที่ให้เรทดอกเบี้ยเราต่ำที่สุด และนั่นก็คือคำตอบแล้วนะคะ

แล้ววิธีการดู ต้องดูอย่างไร?

นำอัตราดอกเบี้ยของแต่ละธนาคารมาเปรียบเทียบ

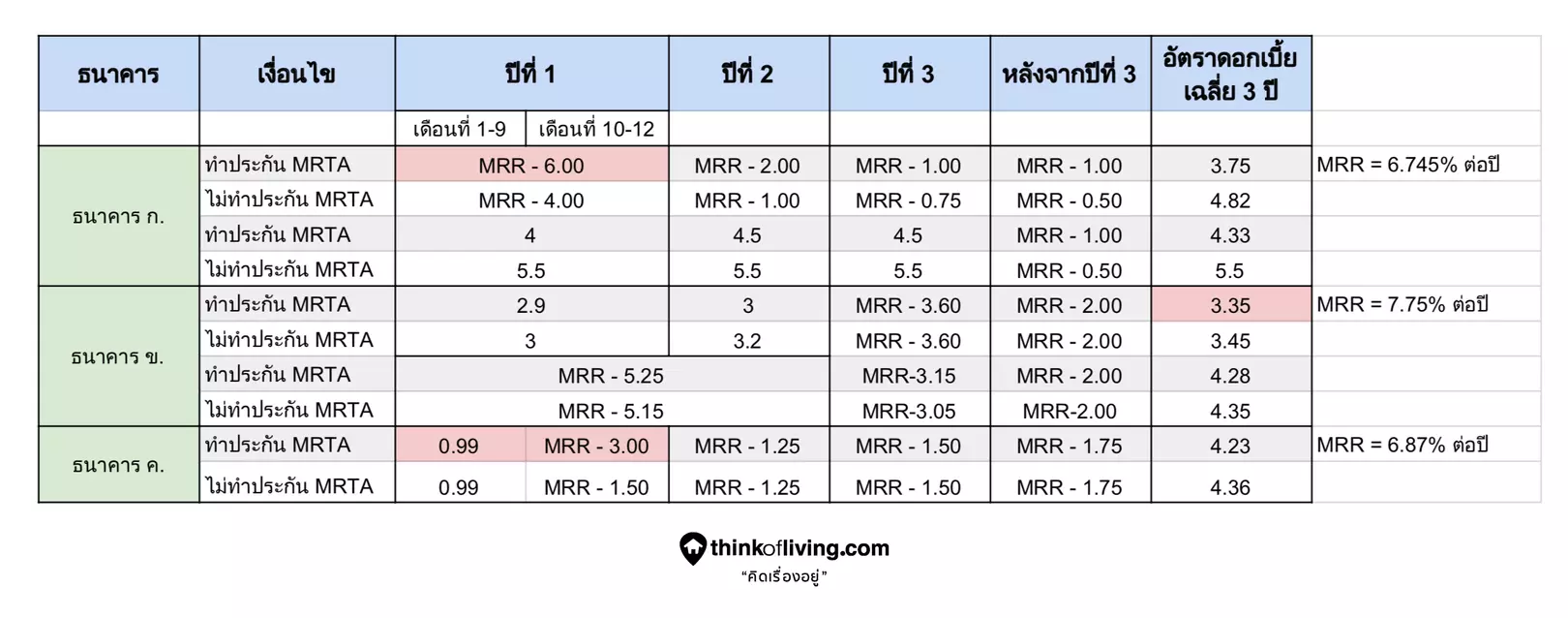

เราลองสมมติธนาคารและตัวเลขขึ้นมา โดยมีการอ้างอิงตัวเลขสินเชื่อบ้านของธนาคารทั่วไปอยู่นะคะ สำหรับใครที่ยังไม่เคยเห็นตารางหน้าตาแนวนี้มาก่อน เราจะค่อยๆ อธิบายไปทีละ Step นะคะ

หลักๆ แล้วดอกเบี้ย เราจะ Focus กันที่ 1-3 ปีแรก ดังนั้นจะเห็นว่าตารางแบ่งออกเป็น ปีที่ 1, ปีที่ 2, ปีที่ 3 และหลังจากปีที่ 3 เป็นต้นไป ที่ Focus 3 ปีแรกนั่นก็เพราะว่าหลังจากที่เราตกลงเซ็นสัญญากับธนาคารไหนแล้วก็ตาม จะมีกฎระเบียบว่าเราต้องอยู่กับธนาคารนั้นไป 3 ปีเป็นอย่างต่ำ หากเราจะย้ายธนาคาร (Refinance) ก่อน 3 ปีจะมีค่าปรับอยู่ ดังนั้นส่วนใหญ่เราจะอยู่กันถึง 3 ปี แล้วค่อยคิดย้ายธนาคารหรือปรับลดดอกเบี้ยนะคะ

ถัดมาเรามาดูกันว่าโปรแกรมไหน ของธนาคารไหน ที่เราจะเสียดอกเบี้ยน้อยที่สุด

1.สำหรับคนที่วางแผนผ่อนระยะยาวเกิน 3 ปีแน่นอน : ให้ดูอัตราดอกเบี้ยเฉลี่ย 3 ปี อันไหนน้อยที่สุด ซึ่งจากตารางด้านบนจะเป็นธนาคาร ข. โปรแกรมแรกนั่นเอง

2.สำหรับคนที่ตั้งใจจะจ่ายให้ครบก่อนสัญญา : ให้ดูว่าเราตั้งใจจะผ่อนระยะยาวแค่ไหน เช่นกรณี เราตั้งใจซื้อมาเพื่อจะขายต่อในระยะไม่นาน 1 ปี ไม่เกินนี้ ให้เราเลือกธนาคารที่มีโปรแกรมช่วงปีแรกดอกเบี้ยน้อยที่สุด เพื่อที่ในระยะเวลาที่เราผ่อนนั้นจะเสียดอกเบี้ยน้อยที่สุด ไม่ต้อง Focus ที่อัตราดอกเบี้ยเฉลี่ย 3 ปี

อย่างกรณีตารางด้านบน สำหรับคนที่ตั้งใจจะจ่ายให้ครบก่อนสัญญา ธนาคาร ก. โปรแกรม 1 ที่ปีแรกจะเสียดอกเบี้ยอยู่ที่ 0.745% ต่อปี เท่านั้น และ ธนาคาร ค. โปรแกรม 1 ที่เสียดอกเบี้ยอยู่ที่ 1.71% ต่อปี ก็อยู่ในเรทที่น่าสนใจ

สิ่งที่ควรรู้

MRR = Minimum Retail Rate อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งเรท MRR แต่ละธนาคารจะไม่เท่ากัน โดยเราจะเอา MRR มาลบกับตัวเลขที่ธนาคารกำหนด จึงจะได้อัตราดอกเบี้ยที่ต้องจ่ายจริง โดย MRR สามารถขึ้น-ลงได้ตามธนาคารกำหนด ทำให้ดอกเบี้ยมีความไม่แน่นอน เราเรียกกันว่า ดอกเบี้ยลอยตัว

MRTA = ประกันชีวิตคุ้มครองวงเงินสินเชื่อ หรือประกันชีวิตที่มีจุดประสงค์ในการคุ้มครองผู้ขอสินเชื่อเพื่อคุ้มครองทรัพย์สินให้กับผู้กู้ (เรา) และผู้ให้กู้ (ธนาคาร) ตามจำนวนเงินทุนประกันและระยะเวลาในการทำประกัน

**ซึ่งเราแนะนำให้ทำนะคะ เผื่อกรณีเราเป็นอะไรไป คนข้างหลังจะได้ไม่ต้องเดือดร้อนในการผ่อนบ้านต่อจากเรา หรือโดนธนาคารยึดทรัพย์สินไปหากไม่มีกำลังผ่อนต่อค่ะ และยิ่งเป็นวัยหนุ่มสาวแล้วประกันนี้ราคาไม่แพงเลย

อยู่ในระหว่างการผ่อน 1-3 ปี

หลังจากที่เลือกโปรแกรมสินเชื่อของธนาคารแล้วตกลงเซ็นสัญญากันมาสักพักและอยู่ในระหว่างช่วง 1-3 ปีแรก ยังถือเป็นช่วงเวลาที่เราได้ดอกเบี้ยในอัตราน่ารัก ไม่แรง เรทที่ควรเลือกคือไม่เกิน 4% ต่อปี ซึ่งในระหว่างนี้บอกเลยว่าเป็น “เวลาทอง” สำหรับคนมีวินัยสูง ย้ำว่า วินัยสูง โดยในที่นี้เราหมายถึง ช่วงเวลาที่เรียกว่าการ “โปะ” บ้าน นั่นเองค่ะ

เพราะยิ่งดอกเบี้ยน้อยอยู่แล้ว การโปะบ้านจะทำให้ยอดเงินต้นน้อยลงตามไปด้วย ทำให้ดอกเบี้ยที่เราจะต้องเสียก็น้อยตามลงไปโดยปริยายเช่นกัน

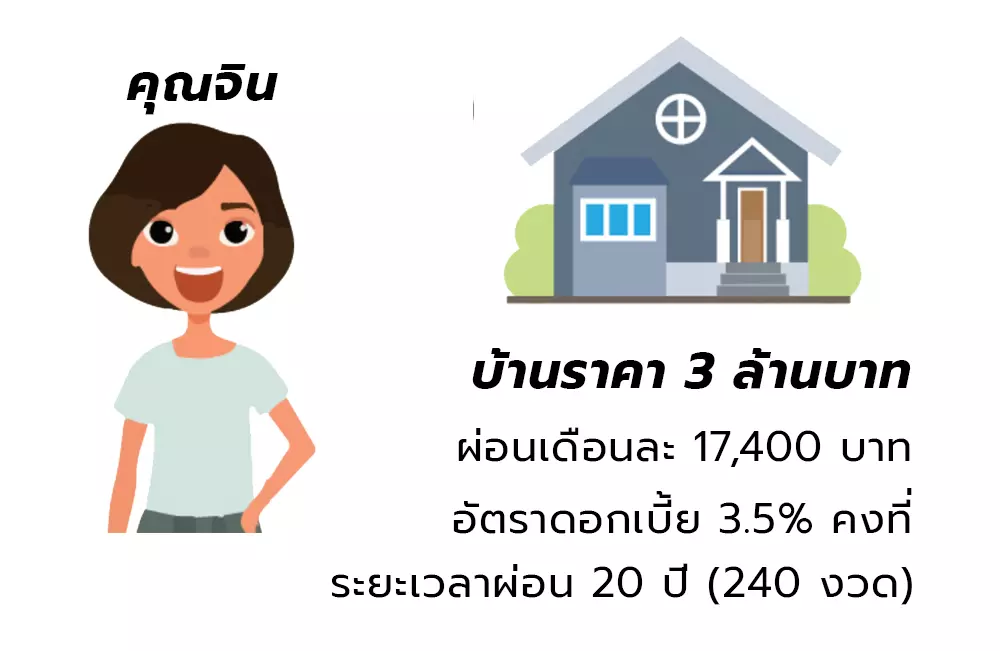

คุณจินผ่อนบ้านราคา 3 ล้านบาท ในระยะเวลา 20 ปี (240 งวด) คุณจินต้องผ่อนต่องวดประมาณ 17,400 บาท/เดือน กรณีอัตราดอกเบี้ยเฉลี่ยที่คุณจินจ่ายอยู่ที่ 3.5% ต่อปี

ดอกเบี้ยที่คุณจินต้องจ่ายทั้งหมดจนครบสัญญาจะอยู่ที่ประมาณ : 1,175,000 บาท

ถ้าคุณจินโปะเงินอีก 5% ต่อเดือน คิดเป็น 870 บาท ในอัตราดอกเบี้ยเท่าเดิม ดอกเบี้ยที่ต้องจ่ายจะอยู่ที่ประมาณ : 1,089,000 บาท ประหยัดไป 86,000 บาท

และจำนวนงวดผ่อนเหลืออยู่ 224 งวด = ผ่อนเร็วขึ้น 1 ปี 4 เดือน

ถ้าคุณจินโปะเงินอีก 10% ต่อเดือน คิดเป็น 1,740 บาท ในอัตราดอกเบี้ยเท่าเดิม ดอกเบี้ยที่ต้องจ่ายจะอยู่ที่ประมาณ : 1,015,000 บาท ประหยัดไป 160,000 บาท

และจำนวนงวดผ่อนเหลืออยู่ 210 งวด = ผ่อนเร็วขึ้น 2 ปี 6 เดือน

จะเห็นว่าเพียงแค่เราโปะ 10% ของค่างวด ในอัตราดอกเบี้ยเท่าเดิมก็ทำให้ประหยัดเวลาในการผ่อนไปได้ประมาณ 2.5 ปี และลดดอกเบี้ยได้ประมาณ 14% ของดอกเบี้ยเดิมแล้วนะคะ แต่ในกรณีที่ดอกเบี้ยเรามีปรับสูงขึ้นเป็นขั้นบันไดการผ่อนบ้านโดยการค่อยๆ โปะแบบนี้จะลดดอกเบี้ยที่ต้องจ่ายได้มากขึ้นอีก

หลังจากผ่อนมาได้ 3 ปีแล้ว

สำหรับคนที่ผ่อนชำระบ้านมาได้เป็นระยะเวลาเกิน 3 ปีขึ้นไป ช่วงเวลานี้เป็นอีกหนึ่งช่วงเวลาที่เราจะต้องหันกลับมาทำการบ้านหนักอีกครั้ง เหมือนช่วงก่อนจะตัดสินใจกู้ซื้อบ้านตอนแรกเลยค่ะ เพราะว่า อัตราดอกเบี้ย หลังจาก 3 ปีไปแล้ว ไม่น่าเย้ายวนเหมือนช่วง 3 ปีแรกแล้ว ส่วนใหญ่ทุกธนาคารหลังจาก 3 ปีแล้ว เรทดอกเบี้ยจะสูงขึ้นมาอยู่ที่ 5-6% ต่อปีเลยทีเดียว ซึ่งก็เกือบเท่าตัวเลยก็ว่าได้

สิ่งที่เราทำได้มี 2 อย่าง

- Retention กับธนาคารที่เป็นเจ้าหนี้เราปัจจุบัน

Retention คือ การขอปรับลดอัตราดอกเบี้ยกับธนาคารปัจจุบัน

โดยวิธีการง่ายมาก คือ เข้าไปธนาคารสาขาไหนก็ได้แล้วคุยกับเจ้าหน้าที่ หรือไม่สะดวกเข้าสาขาก็โทรเข้า Call Center แบบเราเลย แล้วบอกกับเจ้าหน้าที่ว่าเราต้องการขอ Retention จากนั้นในรายละเอียดของเราไปเล็กน้อย ทางธนาคารจะไปพิจารณาลดดอกเบี้ยให้เราเองค่ะ อาจจะใช้เวลาระยะนึง ทางธนาคารจะแจ้งกลับมาว่าจะลดให้เราได้เท่าไหร่

**ขึ้นอยู่กับธนาคารนั้นๆ รวมไปถึงขึ้นอยู่กับพฤติกรรมการชำระหนี้ของเราด้วย หากเป็นลูกหนี้ที่ดี เรามีโอกาสต่อรองได้สูงนะคะ เนื่องจากธนาคารเองก็ไม่อยากให้ลูกค้าดีๆ ของธนาคารย้ายไปธนาคารอื่นเช่นกัน

- Refinance กับธนาคารอื่น

Refinance คือ การย้ายไปผ่อนกับธนาคารอื่นที่คิดอัตราดอกเบี้ยถูกกว่าธนาคารเดิมของเรา

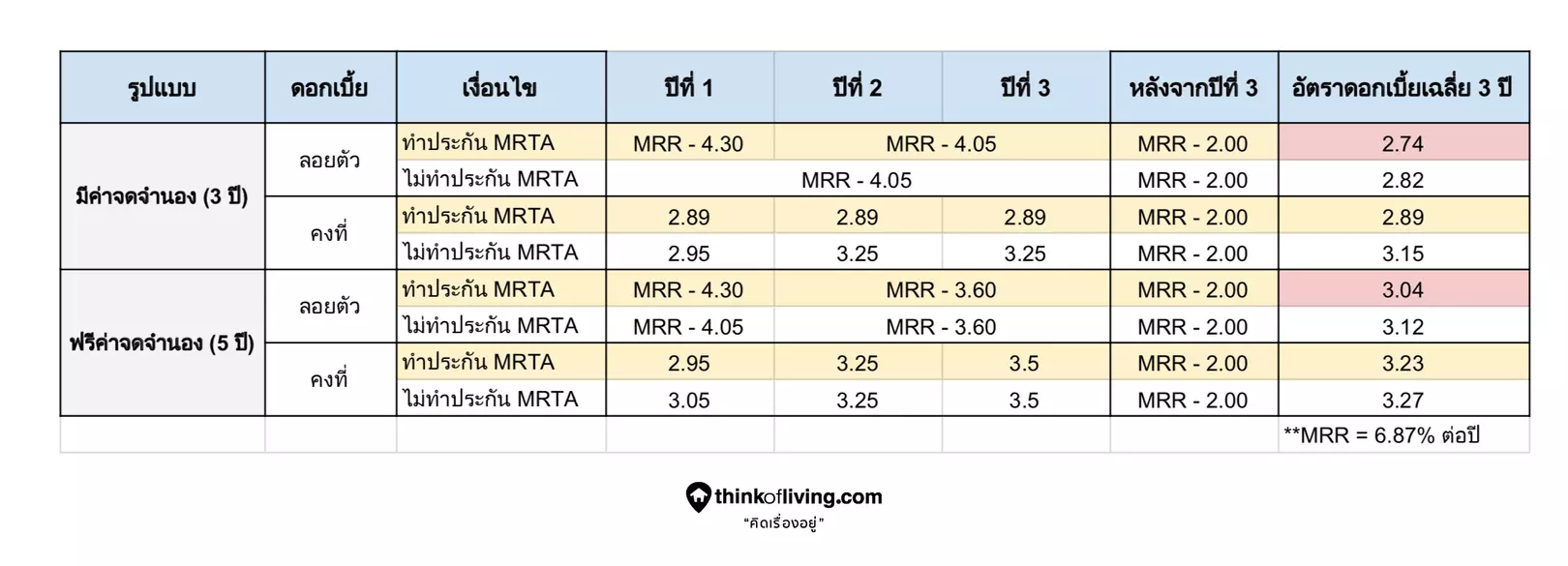

รูปแบบการ Refinance มีแบบไหนบ้าง

ตารางใช้สำหรับอ้างอิงเท่านั้น

ตารางใช้สำหรับอ้างอิงเท่านั้น

แล้วเราควรเลือกแบบไหน?

1. สิ่งแรกที่เราแนะนำโดยส่วนตัวคือ ตัด Choice ไม่ทำประกัน MRTA ออกก่อน

เพราะประกัน MRTA ควรจะต้องทำเพื่อไม่ให้เป็นภาระคนข้างหลัง

(ในกรณีกลับกัน ถ้าคุณเป็นคนโสดไม่มีญาติมิตร แล้วคิดว่าหากเป็นอะไรไปก็ไม่มีคนดูแลบ้านอยู่แล้ว จะไม่ทำก็ได้นะ อันนี้ขึ้นอยู่กับ Lifestyle ของแต่ละคนเลยค่ะ แต่อย่าลืมว่าส่วนใหญ่ดอกเบี้ยไม่ทำประกันจะสูงกว่าทำประกันนะคะ)

MRTA = ประกันชีวิตคุ้มครองวงเงินสินเชื่อ หรือประกันชีวิตที่มีจุดประสงค์ในการคุ้มครองผู้ขอสินเชื่อเพื่อคุ้มครองทรัพย์สินให้กับผู้กู้ (เรา) และผู้ให้กู้ (ธนาคาร) ตามจำนวนเงินทุนประกันและระยะเวลาในการทำประกัน

2. ตอบคำถามตัวเองว่าจะผ่อนจบหนี้จบภายใน 3 ปี หรือผ่อนระยะยาวเกิน 3 ปี

ที่ให้ถามคำถามนี้ก็เพราะว่า จะได้เลือกรูปแบบจดจำนอง หรือ ฟรีจดจำนอง นั่นเองค่ะ เดี๋ยวเราจะทำข้อสรุปให้เข้าใจทั้ง 2 รูปแบบนี้กันก่อนนะคะ

**ค่าจดจำนอง = 1% ของราคาบ้าน

สมมติบ้านราคา 3 ล้านบาท ค่าจดจำนอง = 30,000 บาท

ข้อดี สำหรับรูปแบบจดจำนอง

- สามารถ Refinance ไปธนาคารอื่นหรือปิดหนี้ได้ภายใน 3 ปี

- ส่วนใหญ่จะได้ดอกเบี้ยต่ำกว่ารูปแบบฟรีค่าจดจำนอง

ข้อเสีย สำหรับรูปแบบจดจำนอง

- เสียเงินก้อน (หลายคนไม่อยากเสียตรงนี้ เพราะบางทีราคาบ้าน 6 ล้านบาท ก็เสีย 60,000 บาท นับว่าค่อนข้างสูงสำหรับใครหลายคน)

เหมาะกับ : คนที่ต้องการผ่อนบ้านให้หมดภายใน 3 ปีข้างหน้า และมีเงินสำรองสำหรับการเสียค่าจดจำนอง เพื่อให้ได้อัตราดอกเบี้ยต่ำที่สุด

ข้อดี สำหรับรูปแบบฟรีค่าจดจำนอง

- ไม่เสียเงินก้อนใหญ่ (แต่เราต้องมีสำรองไปจ่ายกรมที่ดินก่อน แล้วธนาคารจะทำการคืนให้ภายหลังประมาณ 2-8 อาทิตย์ขึ้นอยู่กับธนาคารนั้นๆ)

ข้อเสีย สำหรับรูปแบบฟรีค่าจดจำนอง

- ต้องอยู่กับธนาคารอย่างต่ำ 5 ปี (ไม่สามารถ Refinance ได้ นอกจากยอมเสียค่าจดจำนองให้ธนาคารในช่วงปีที่ 4-5 จึงสามารถ Refinance ได้)

- ส่วนใหญ่ดอกเบี้ยจะสูงกว่ารูปแบบจดจำนอง

เหมาะกับ : คนที่จะผ่อนบ้านระยะยาวเกิน 5 ปี และไม่ต้องการเสียค่าใช้จ่ายเป็นเงินหลักหลายหมื่นสำหรับการ Refinance

**เสริม : จากที่เราไปสำรวจมาในหลายธนาคาร เราเห็นบางโปรแกรมของธนาคาร เรียกได้ว่าเงินที่เราต้องเสีย จดจำนอง = ฟรีจดจำนอง เลยเพียงแต่จดจำนองเราจ่ายเองเป็นเงินก้อน แต่ฟรีจดจำนองเราค่อยๆ ผ่อนกับธนาคารที่ออกให้เราก่อน ในรูปแบบการจ่ายดอกเบี้ยที่สูงขึ้นมาเล็กน้อย พอลองคำนวณแล้วแทบจะไม่ต่างกันเท่าไหร่เลยค่ะ

ดังนั้นถ้าใครคิดว่าจะผ่อนระยะยาวเกิน 3 ปีแน่ๆ เลือกแบบฟรีจดจำนองไปก็ได้นะคะ แล้วปีที่ 4-5 ค่อยของ Retention กับธนาคารเดิมก็ได้

3.เลือกอัตราดอกเบี้ยเฉลี่ย 3 ปีที่น้อยที่สุด

อัตราดอกเบี้ยเฉลี่ย 3 ปีที่น้อยที่สุดมักจะเป็นอัตราดอกเบี้ยแบบลอยตัว (MRR-xx) ซึ่งอันนี้เราคิดว่าขึ้นอยู่กับคน ถ้าใครต้องการความแน่นอนจะเลือกแบบคงที่ (Fix Rate) ก็ได้ แต่ในช่วงเศรษฐกิจไม่ดีนักส่วนใหญ่แล้วธนาคารกลางมักจะมีนโยบายปรับลดอัตราดอกเบี้ยลง ทำให้คนที่เลือกรูปแบบลอยตัวได้ดอกเบี้ยที่ถูกลง แต่ในขณะเดียวกันก็จะมีความเสี่ยงดอกเบี้ยสูงขึ้นได้เช่นเดียวกันค่ะ

สมมติ

คุณนานิ เดิมผ่อนบ้านกับธนาคาร ก. ยอดเงินต้นจากเดิมอยู่ที่ 5 ล้านบาท

อัตราดอกเบี้ยเฉลี่ย 3 ปีอยู่ที่ 3.5% ต่อปี โดยคุณนานิเสียดอกเบี้ยรวมใน 3 ปีอยู่ที่ประมาณ 510,000 บาท

หลังจากครบ 3 ปี คุณนานิเหลือเงินต้นประมาณ 4,710,000 บาท

หลังจาก 3 ปี อัตราดอกเบี้ยจะอยู่ที่ 5.5% ต่อปี

ซึ่งถ้าคุณนานิไม่ย้ายธนาคาร (Refinance) คุณนานิจะต้องเสียดอกเบี้ยทั้งหมดจนครบอายุสัญญา หักลบกับดอกเบี้ย 3 ปีแรก อยู่ที่ประมาณ 4,334,000 บาท

คิดรวมแล้ว 5,000,000 (เงินต้น) + 4,844,000 (ดอกเบี้ย) = 9,844,000 บาท (ราคาบ้านที่จ่ายจริง)

หากคุณนานิ Refinance โปรแกรม รูปแบบดอกเบี้ยคงที่ 3 ปี + ค่าจดจำนอง ของธนาคาร A

เงินต้นที่ย้ายธนาคารมา 4,710,000 บาท

อัตราดอกเบี้ยคงที่ 3 ปีแรก 3.25% ต่อปี

สามารถประหยัดดอกเบี้ยไปได้ประมาณ = 310,900 บาท

**มีค่าใช้จ่ายเพิ่มเติมสำหรับการ Refinance

- ค่าประเมินราคา = ประมาณ 2,000-3,000 บาท

- ค่าจดจำนอง 1% ของวงเงินกู้ = 47,100 บาท

- ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ = 2,355 บาท

- ค่าประกัน MRTA = แล้วแต่เรทของบริษัทประกันที่ร่วมกับธนาคารนั้นๆ

- ค่าประกันอัคคีภัย = แล้วแต่เรทของธนาคารนั้นๆ

**แต่ส่วนใหญ่ธนาคารจะมีโปรโมชั่น ฟรีค่าประเมินราคา, ค่าอากรแสตมป์ เป็นต้น

หากคุณนานิ Refinance โปรแกรม รูปแบบดอกเบี้ยลอยตัว ฟรีค่าจดจำนอง ของธนาคาร B

เงินต้นที่ย้ายธนาคารมา 4,710,000 บาท

อัตราดอกเบี้ย

- ปีที่ 1 = MRR – 4.30 = 6.87 – 4.30 = 2.57%

- ปีที่ 2 = MRR – 3.55 = 6.87 – 3.55 = 3.32%

- ปีที่ 3 = MRR – 3.55 = 6.87 – 3.55 = 3.32%

- เฉลี่ยดอกเบี้ย 3 ปี = 3.07% ต่อปี

สามารถประหยัดดอกเบี้ยไปได้ประมาณ = 337,100 บาท

**มีค่าใช้จ่ายเพิ่มเติมสำหรับการ Refinance

- ค่าประเมินราคา = ประมาณ 2,000-3,000 บาท

- ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ = 2,355 บาท

- ค่าประกัน MRTA = แล้วแต่เรทของบริษัทประกันที่ร่วมกับธนาคารนั้นๆ

- ค่าประกันอัคคีภัย = แล้วแต่เรทของธนาคารนั้นๆ

**ดูแล้ว โปรแกรม รูปแบบดอกเบี้ยลอยตัว ฟรีค่าจดจำนอง ของธนาคาร B ลดดอกเบี้ยได้ดีสุดแต่ก็แลกมากับการต้องอยู่กับธนาคาร B เป็นเวลา 5 ปี เช่นเดียวกันนะคะ

Cr. https://thinkofliving.com/คู่มือซื้อขาย/ผ่อนบ้านอย่างไรเสีย-ดอกเบี้ยน้อยที่สุด-611048/