การระบาดของ COVID ถือเป็นวิกฤติสำหรับวงการอสังหาริมทรัพย์ในช่วงนี้ เห็นได้จากข้อมูลของศูนย์ข้อมูลอสังหาริมทรัพย์

ยังมีบ้านและคอนโดในกรุงเทพฯ-ปริมณฑล และภาคกลาง* ที่อยู่ระหว่างรอขายสูงถึง 175,754 หน่วย ซึ่งมีมูลค่ารวมถึงเกือบแปดแสนล้านบาท ดังนั้นจะเห็นว่าที่ผ่านมาตั้งแต่ต้นปี หลายๆ โครงการมีการแข่งขันลดราคาและจัดโปรโมชันต่างๆ เพื่อจูงใจให้กับผู้ซื้อ

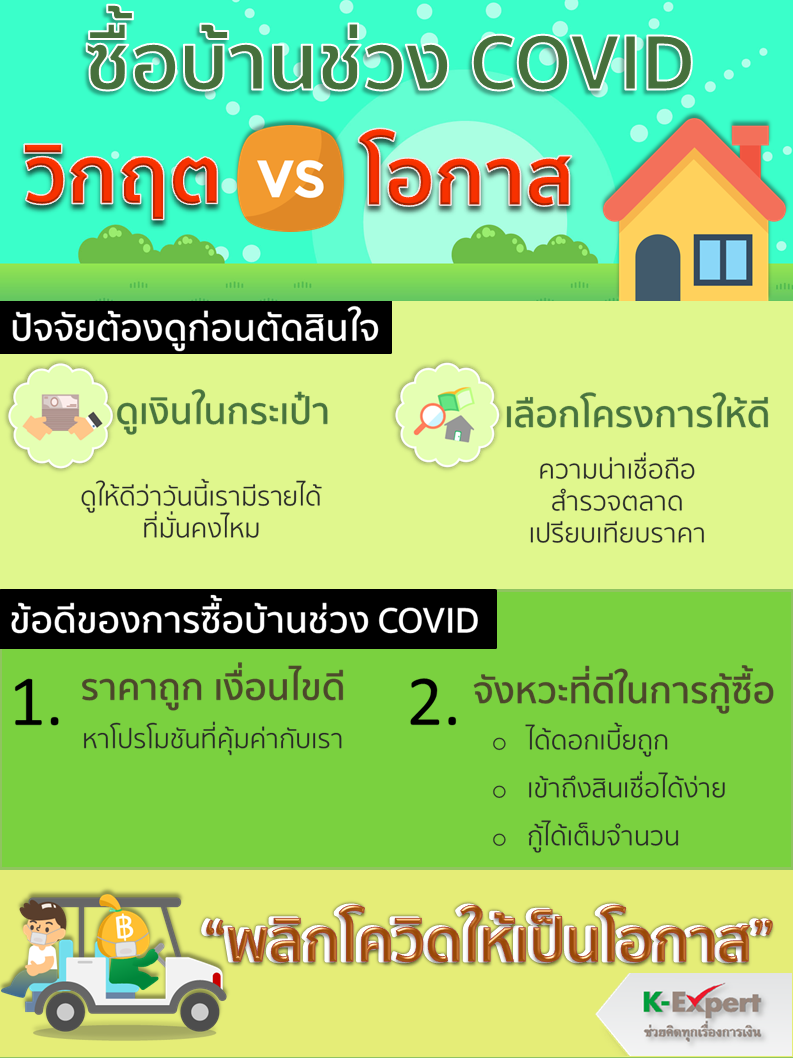

1. ราคาถูก เงื่อนไขดี ค่า FEE ไม่ต้อง

แล้วโปรโมชันแบบไหนคุ้มที่สุดสำหรับเราล่ะ แนะนำให้ลองคำนวณกลับมาเป็นตัวเงินแล้วเปรียบเทียบความคุ้มค่าอีกครั้งหนึ่ง เช่น ซื้อคอนโด 2 ล้านบาท ถ้ามีโปรโมชันให้เลือกระหว่างรับส่วนลด 2 แสนบาท กับอยู่ฟรี 2 ปี เราลองคิดเป็นจำนวนเงินคร่าวๆ เช่น อยู่ฟรี 2 ปี กู้ 2 ล้านบาท ผ่อนเดือนละประมาณ 10,000 บาท รวม 2 ปี ก็คิดเป็นเงินประมาณ 240,000 บาท อย่างนี้เราก็ควรจะเลือกอยู่ฟรี 2 ปีเพราะคุ้มค่ากว่า หากต้องเลือกรับเพียงอย่างเดียว เป็นต้น อย่างไรก็ตามแนะนำให้อ่านเงื่อนไขให้ละเอียดด้วย เช่น อยู่ฟรี 2 ปี โดยไม่ต้องผ่อนที่ว่า โครงการผ่อนแทนให้ซึ่งสามารถคำนวณคร่าวๆ ได้ตามตัวอย่างที่เล่ามา แต่หากเป็นเพียงการพักชำระดอกเบี้ยไว้แล้วรอเราไปผ่อนหนี้ส่วนนี้หลังผ่าน 2 ปีไปแล้ว ผลประโยชน์ที่ได้คงเป็นเพียงการชะลอจ่ายดอกเบี้ยและเงินต้นออกไปเท่านั้น โดยไม่สามารถมองเป็นส่วนลดใดๆ ได้

2. อยากกู้ซื้อ ถือเป็นจังหวะที่ดี

นอกจากบ้านและคอนโดจะราคาถูกแล้ว หากใครต้องการกู้เงินเพื่อซื้อในช่วงนี้ถือว่าเป็นจังหวะที่ดี เพราะสามารถขอสินเชื่อกับทางธนาคารได้ง่ายขึ้นจาก 3 ปัจจัย ดังต่อไปนี้

ได้ดอกเบี้ยถูก

ธนาคารหลายๆ แห่งได้มีการปรับลดดอกเบี้ยสินเชื่อแบบลอยตัวลง เช่น MRR MLR ตามนโยบายกระตุ้นเศรษฐกิจของทางธนาคารแห่งประเทศไทย ดังนั้นการที่ดอกเบี้ยต่ำลง ทำให้เรามีต้นทุนการกู้ที่ถูกลง และยอดผ่อนต่อเดือนน้อยลง เช่น ถ้าเรากู้บ้าน 2 ล้านบาท ปัจจุบันยอดผ่อนต่อเดือนจะอยู่ที่ประมาณ 8,000 – 11,000 บาท ซึ่งหากเทียบกับอัตราดอกเบี้ยในช่วงปีก่อนหน้า อาจต้องผ่อนถึงประมาณ 12,000-14,000 บาทเลย

เข้าถึงสินเชื่อได้ง่าย

ตามปกติแล้วรายได้ขั้นต่ำของผู้กู้แต่ละรายจะอยู่ที่เดือนละ 15,000บาท แต่ปัจจุบันหากเรามีรายได้ไม่ถึงเกณฑ์ การกู้ร่วมก็เป็นอีกทางเลือกหนึ่ง โดยถ้าผู้กู้ร่วมทั้งหมดมีรายได้รวมกันถึง 15,000 บาท ก็สามารถกู้ซื้อบ้านได้ โดยปัจจุบันธนาคารเปิดโอกาสให้มีผู้กู้ร่วมได้ไม่เกิน 3 คน (รวมตัวผู้กู้เป็น 3 คน) โดยผู้กู้ร่วมนั้นต้องเป็นญาติสนิทหรือคู่สมรสของผู้กู้

กู้ได้เต็มจำนวน

สำหรับคนที่อยากกู้ซื้อบ้านของตัวเองเป็นหลังแรก ช่วงนี้เป็นโอกาสดีเพราะอาจขอกู้กับธนาคารได้เต็มมูลค่าบ้านหรือคอนโด (สำหรับที่อยู่อาศัยไม่เกิน 10 ล้าน) จากเดิมที่สูงสุดได้เพียง 90%-95%ของราคาประเมินหรือราคาซื้อขายเท่านั้น แต่จะขอกู้ได้เต็มมูลค่าหรือไม่นั้น ต้องพิจารณาข้อมูลอื่นๆ เพิ่มเติมด้วย เช่น รายได้ อาชีพ ภาระผ่อนหนี้เดิม ประวัติการผ่อนชำระ เป็นต้น

ปัจจัยต้องดูก่อนตัดสินใจ

การซื้อที่อยู่อาศัยเพียงแค่เพราะราคาถูก และกู้ได้ง่ายอาจยังไม่เพียงพอให้ตัดสินใจ เพราะบ้านเป็นความสุขทั้งชีวิตของเรา ถือเป็นการตัดสินใจครั้งสำคัญในชีวิต เราจึงต้องเลือกซื้ออย่างมีสติ โดยพิจารณาอีกหลายปัจจัย ได้แก่

1. ดูเงินในกระเป๋า

หากเลือกที่จะกู้ธนาคาร ต้องดูให้ดีว่าวันนี้เรามีรายได้ที่มั่นคงไหม ยิ่งช่วงนี้อยู่ยังอยู่ในช่วงที่ได้รับผลกระทบจาก COVID-19 หลายๆ บริษัทอาจยังมีแผนปรับลดพนักงานหรือลดเงินค่าจ้างบางส่วน หากกู้ไปแล้วต้องมั่นใจว่าเราจะมีเงินไปจ่ายธนาคารได้ทุกเดือน K-Expert ขอแนะนำให้ภาระผ่อนหนี้ต่างๆ ต่อเดือนรวมกันสูงสุดไม่ควรเกิน 40%ของรายได้แต่ละเดือน เช่น เงินเดือน 20,000 บาทต่อเดือน ไม่ควรผ่อนเกินเดือนละ 8,000 บาท เพื่อให้มีเงินเดือนเหลือไปเป็นค่าใช้จ่ายในชีวิตประจำวันและเงินออม นอกจากนี้การซื้อที่อยู่อาศัยยังมีค่าใช้จ่ายอื่นๆ ตามมาอีก เช่น ค่าตกแต่งก่อนเข้าอยู่ ก็ควรมีเงินเตียมไว้อีกสัก 10%ของมูลค่าบ้าน เช่น บ้านหรือคอนโดมูลค่า 2 ล้านบาท ก็ควรเตรียมเงินส่วนนี้ไว้สัก 2 แสนนบาท เป็นต้น

2. เลือกโครงการให้ดี